{kind=link}

Helicopter Money

In effetti fa un po’ ridere, ma è un’espressione assai di moda negli ambienti finanziari, specie dopo l’avvento del Covid 19 e la conseguente gelata dell’economia.

In pratica si tratta di sovvenzionare direttamente i cittadini con un accredito di denaro, o comunque di rendere loro semplice l’attingere a denaro liquido per fare delle spese e di conseguenza far ripartire la macchina della produzione di beni e servizi.

Insomma si stampa moneta e si da ai consumatori!

Questa (relativamente) nuova modalità di sussidiare i cittadini si affiancherebbe a nuovi investimenti in sanità, infrastrutture, ecc. che avrebbero come conseguenza, tra le altre, quella di creare maggiore occupazione.

A prima vista potrebbe sembrare un’idea geniale. Vediamo come ci siamo arrivati.

Crisi e inflazione

Teniamo presente un aspetto importante: a partire dalla crisi finanziaria del 2008 le banche centrali hanno assunto un ruolo vitale per le economie sviluppate. Hanno rifornito di denaro fresco quando serviva e prestato soldi alle banche che ne avevano bisogno.

Insomma hanno fatto da ammortizzatore e da “facilitatore” per le maggiori economie occidentali.

Questo in una misura e con una continuità mai registrate prima, tanto che molti sostengono che il mercato è “drogato” dal denaro facile delle banche centrali e che sarà complicato ripristinare una situazione di “normalità”.

In sostanza stiamo affrontando una situazione inedita, un terreno inesplorato.

Uno degli effetti “anomali”, che gli economisti e i governi ancora non capiscono è la mancanza di segnali di inflazione.

Il denaro è una merce come tutte le altre. Di solito il prezzo delle merci varia per il cosiddetto effetto scarsità, ovvero, per usare un esempio tratto dal film “una poltrona per due”, se il raccolto delle arance è scarso, il succo d’arancia aumenta di prezzo. Se il raccolto è abbondante, il succo di arancia diminuirà di prezzo, perché sarà reperibile in abbondanza.

La stessa cosa accade al denaro. Se una banca centrale emette quantità enormi di nuova moneta, teoricamente questa dovrebbe assumere un valore più basso, relativamente agli altri beni. Dovrebbe quindi aversi un fenomeno di inflazione, quindi un aumento dei prezzi delle merci.

Una cosa che costava 10 lire, ora ne costa 11.

Mentre un’eccessiva inflazione è dannosa per l’economia e soprattutto per i ceti più deboli della società, un’inflazione moderata (diciamo intorno al 2% annuo) è “sana” e desiderabile, perché, in ultima analisi, è sufficiente a spingere la gente a impiegare il proprio denaro per fare spese e far girare l’economia, creare occupazione, ripagare i debiti, ecc.

L’assenza di inflazione è invece il nemico peggiore dell’economia. Infatti la cosiddetta Deflazione, ovvero l’aumento del valore del denaro e la diminuzione del prezzo delle merci, spinge la gente a tesaurizzare i soldi che ha in mano, perché domani potranno comprare di più. Questo deprime l’economia, di conseguenza.

Lo stallo

Bene. Chiarito questo, è perfettamente comprensibile come in una situazione come l’attuale, nella quale c’è assenza di crescita economica quindi l’inflazione è molto bassa e non accenna a muoversi, nonostante i fiumi di liquidità, economisti e istituzioni siano disorientati.

Nell’area euro, ad esempio, a dicembre 2020 si è avuto un tasso di inflazione del -0,3, a causa certamente della Pandemia, ma si ha il timore che i piani di iniezioni di liquidità straordinari della BCE non siano sufficienti a far ripartire la macchina economica (il Pil nel 2020 è sceso di circa il 7,5%). Anche per questo motivo tutti attendono il piano Next Generation Eu, che dovrebbe generare enormi investimenti in infrastrutture e economia verde.

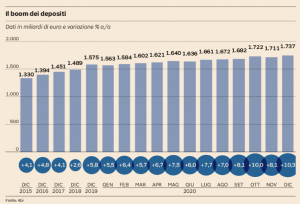

Anche perché, nel frattempo, continuano ad aumentare le riserve che i privati parcheggiano sui conti correnti e non spendono, causa l’incertezza.

Ed ecco che si arriva agli “estremi rimedi”, ovvero l’Helicopter Money.

Lo Stato dà un reddito “di base” ai cittadini e spera che questi corrano nei negozi per spendere l’inaspettato introito.

I cittadini americani già percepiscono 600$ extra al mese, che nel 2021 diventeranno 1.400. In Europa varie forme di sussidio sono state messe in campo nei mesi scorsi.

Non resta che attenderne gli effetti.

La paura diffusa è che, allentata la morsa della Pandemia, tutta questa liquidità possa far partire una “spirale inflazionistica” difficile da controllare e dagli effetti imprevedibili.

La prossima volta che vedete un elicottero passare sopra le vostre teste, state attenti!

Potrebbero piovere banconote dal cielo!