{kind=link}

Il Mondo a rovescio

Per noi persone “mature”, le cui prime due cifre dell’anno di nascita sono 1 e 9, è un po’ complicato capire alcune coordinate del mondo “nuovo”. Anzi, spesso ci pare proprio un mondo “A ROVESCIO”.

Si possono fare mille esempi. Ho scoperto a mie spese che la fedeltà come cliente di una piattaforma TV o di una compagnia telefonica non sono motivo di miglior trattamento da parte di queste, ma del contrario. Da più tempo sei cliente, più ti spillano quattrini!

Per non parlare della cosiddetta “obsolescenza programmata”. Una volta i prodotti erano pensati e costruiti per essere resistenti. Ora sono fatti perché uno li compri più volte possibile nell’arco della sua vita cosciente. Un tergicristallo o un cellulare non sono fatti per durare, ma per essere sostituiti il prima possibile, appena scaduta la garanzia.

Che fine ha fatto l’inflazione?

Anche nella vita quotidiana del risparmiatore, da alcuni anni, si sono palesati alcuni fenomeni alienanti, da mondo rovesciato, appunto. Vediamone un paio, legati tra loro: la scomparsa dell’inflazione e i tassi di interesse negativi.

Oggi ci occupiamo del primo fenomeno.

In pratica, l’inflazione è nemica di chi ha dei soldi in mano e non li spende per comprare beni reali (case, auto, prosciutti, azioni, ecc.) perché fa sì che il potere di acquisto di questi soldi diminuisca nel tempo.

Al contrario, l’inflazione potrebbe essere una buona notizia per chi ha dei debiti, perché diminuisce il valore REALE della cifra che deve restituire. Ad esempio 10.000 euro tra 10 anni, in un contesto nel quale ci sarà inflazione in questi 10 anni, comprano molte meno merci, quindi valgono di meno e il debitore che nel frattempo produce beni reali impiegherà meno tempo e fatica a restituirli.

Per chi è nato e vissuto negli anni del dopoguerra in Italia, l’inflazione è stato un assillo costante ed una minaccia per i risparmi. Da alcuni anni questa minaccia sembra evaporata.

Che cosa è successo?

Sostanzialmente la globalizzazione dei mercati ha portato con sé un grande ciclo “Deflazionistico”, ovvero un fenomeno per il quale i prezzi sono diminuiti anche oltre le attese di chi governa il mercato monetario.

Abbiamo già detto che la situazione considerata di equilibrio è quella di un’inflazione intorno al 2 %.

Infatti gli obiettivi di politica monetaria sia della BCE che della FED americana si posizionano su questo target.

Negli ultimi anni in tutto l’occidente, ma soprattutto in Italia, ci siamo portati ben sotto questo livello, entrando saltuariamente, come adesso, perfino in periodi di inflazione negativa. In generale questo corrisponde a un “raffreddamento” dell’economia, ovvero ad una minore spinta a produrre e a consumare. Vediamo però quelle che possono essere tre cause particolari di questo inedito (finora) fenomeno di diminuzione dei prezzi :

- La Globalizzazione. Ad essa si è accompagnata una concorrenza selvaggia sui prezzi, soprattutto dei manufatti. Negli anni 1990-2000, paesi come la Cina sono diventati le fabbriche del mondo proprio perché riuscivano a produrre merci con costi infinitamente più bassi dei nostri. Ora dai paesi ormai “Emersi” come la Cina, le produzioni si spostano in paesi ancora emergenti, come il Vietnam.

- Il progresso tecnico e la Digitalizzazione. Questo fenomeno spinge al ribasso il costo di merci e servizi. L’efficienza delle reti logistiche e dei trasporti hanno abbassato costi ed aumentato la velocità di trasmissione delle merci (chiunque ha acquistato su Amazon ha avuto modo di scoprirlo). Per quanto riguarda i servizi, le banche e le assicurazioni on line sono un esempio immediato di quanto la diffusione dei servizi in Rete abbia spinto verso il basso le spese di imprese e famiglie.

- L’Euro valuta forte. Da quando ha aderito all’Euro, l’Italia non può più fare 2 cose che prima faceva spesso e che, però, producevano inflazione (che andava a danno dei comuni cittadini): A) Stampare moneta in autonomia. B) Svalutare la Lira a piacimento. In compenso, tra l’altro, l’appartenenza all’Eurozona ha contribuito alla reputazione del nostro paese, permettendoci di piazzare sempre senza eccessivi problemi i nostri titoli di debito ed ha, appunto, protetto il valore della nostra moneta.

Tra gli altri fenomeni “deflazionistici” degli ultimi anni, va citato inoltre l’invecchiamento progressivo della popolazione. Una popolazione matura tende a risparmiare di più e ad indebitarsi di meno. Non a caso questo fenomeno si manifesta in modo vistoso, oltre che da noi, in Giappone, altro paese che da anni non riesce ad uscire dalla “trappola” deflazionistica.

Tutto questo è destinato a cambiare?

Forse sì.

La ricomparsa dell’inflazione?

C’è grande dibattito tra gli economisti sugli effetti della Pandemia sulle politiche monetarie e sulle conseguenze che queste avranno nei prossimi anni.

Come abbiamo osservato più volte, in conseguenza del Covid 19, l’economia di tutto il mondo ha subito una brusca frenata. Per rispondere a questo fenomeno, i governi e le banche centrali stanno letteralmente inondando di liquidità i mercati, allo scopo di contenere l’impatto della crisi e facilitare la ripartenza.

Tutta questa liquidità al momento non ha generato fenomeni di inflazione, ma molti temono che ciò accadrà non appena l’emergenza Virus si attenuerà e le economie riprenderanno a ritmi normali.

Non solo.

Autorevoli studiosi sostengono che stiamo vivendo un momento di svolta epocale, che ci porterà, nel giro di qualche anno, a dover affrontare spinte inflazionistiche robuste e convergenti.

La diminuzione della popolazione attiva, l’aumento dei costi e del personale per la cura della popolazione anziana e non autosufficiente, un rallentamento della globalizzazione ed il ritorno dei nazionalismi, potrebbero infatti essere gli ingredienti di un cocktail velenoso che potrebbe innescare un nuovo duraturo rialzo dell’inflazione.

Perché questo è importante per noi? Perché il normale risparmiatore che oggi acquista prodotti “sicuri”, che in gran parte hanno rendimenti scarsi e durate piuttosto lunghe, potrebbe ritrovarsi, se non provvede a diversificare adeguatamente i propri risparmi, a vedere il proprio rendimento eroso, o più facilmente, DIVORATO dall’inflazione in aumento.

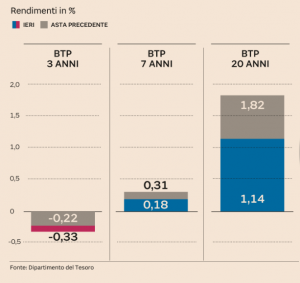

Ad esempio, nell’asta del 11/02/2021 sono stati emessi BTP a 7 anni (per non parlare dei 20ennali), con un rendimento a scadenza lordo dello 0,18% annuo.

Nel momento in cui, come è molto probabile, tra pochi anni, l’inflazione dovesse salire dagli attuali livelli negativi, per portarsi all’1%, ovvero anche solo alla metà dell’obiettivo della BCE (2%), chi ha in mano questo titolo si vedrà annullato sia il magro rendimento che il capitale REALE (ovvero il potere di acquistare merci e servizi) intaccato dall’inflazione ( come i bruchi che mangiano la banconota sulla copertina dell’Economist).

Una leva importante per tenere a freno l’inflazione è costituita dalla politica monetaria, che le banche centrali regolano con i tassi di interesse.

Ma di questo parleremo un’altra volta.

Piccola bibliografia:

C. Goodhart, M. Pradhan; “The great demographic reversal”, Palgrave Mc Millan, 2020