{kind=link}

E che succede se aumenta l’inflazione? E se cala il petrolio? E lo Spread, accidenti a lui, cosa vuole da me?

Oggi ho deciso di parlare un po’ di MACROECONOMIA e di CORRELAZIONI.

Paroloni, tanto per darmi delle arie!

In realtà vorrei parlare di quelli che sono i legami tra i vari mercati finanziari, valutari, delle materie prime ecc. e cercare di capire (senza esagerare!) dove siamo ora e cosa ci potrebbe aspettare.

Ottimismo e pessimismo

Mentre scrivo l’ottimismo derivato dall’impiego dei vaccini prevale sul pessimismo cupo dei numeri delle vittime e della situazione economica dovuta al Covid 19.

Siamo però senza dubbio in un una fase di contrazione del ciclo economico. C’è crisi, insomma.

In queste situazioni tutti si domandano: quanto durerà?

Non appena prevale un po’ di ottimismo (come ora) le borse scommettono sui titoli cosiddetti “ciclici”, che vanno bene quando l’economia gira (auto, consumi di alta gamma, materie prime, ecc.) e mollano i titoli cosiddetti “anticiclici”, che vanno benino più o meno sempre, come le utilities (acqua, luce, gas, rifiuti) e la farmaceutica.

I titoli di stato vanno male, perché si teme che la maggiore frenesia economica porti più inflazione, quindi rialzi nei tassi di interesse, che le banche centrali usano per frenarla.

Le valute dei paesi con maggiore crescita economica salgono, perché attraggono capitali.

Le materie prime vanno bene, perché si spera che aumenti la loro richiesta.

L’oro va bene, perché è un bene reale e quindi difende dall’inflazione che ora non c’è, ma ci sarà presto, quindi meglio comprarlo ora.

E così via…

Poi, magari dopo una settimana prevale il pessimismo.

La borse vanno male, perché gli utili delle aziende probabilmente non saranno un gran che. All’inizio perdono di più i titoli ciclici, poi perdono tutti, perché chi ha azioni in portafoglio preferisce disfarsene in vista di tempi migliori.

I titoli di stato risalgono, perché con questi chiari di luna, figurati se ci sarà inflazione, anzi il mio BTP allo 0,000001% di rendimento potrebbe essere perfino redditizio in prospettiva.

Crescono le valute dei paesi considerati rifugio nei momenti bui, tipo Franco Svizzero o Yen, ma alla fine il Dollaro è sempre una sicurezza.

Le materie prime non le vuole più nessuno. Prima di fare nuovi acquisti di plastica o gomma o legname dobbiamo esaurire le scorte di magazzino.

L’oro? Mah, se la cosa dovesse mettersi proprio male, è sempre un bene rifugio, ma il grosso del mercato è quello degli utilizzi industriali e dell’oreficeria. Se l’economia non cammina cala anche la domanda di oro.

Cicli

Quello appena descritto è un ciclo di borsa. E’ il motivo perché i grafici dei titoli non sono mai lineari o in su o in giù, ma sono sempre fatti a “dentini”, piccoli strappi al rialzo o al ribasso.

Questo ciclo delle aspettative si produce spesso anche solo nell’arco di una giornata, ma è molto simile nell’arco del mese, dell’anno, del decennio.

Concentriamoci ora su una relazione chiave che può servire per leggere meglio tutto questo mare in tempesta di oscillazioni: Il rapporto tra INFLAZIONE-AZIONI e BOND, ovvero le obbligazioni.

Immaginiamo azioni e bond come due concorrenti che si contendono i soldi degli investitori. Questi ultimi decidono chi far prevalere dei due, in considerazione di quello che pensano sarà l’andamento dell’inflazione.

Se l’inflazione sale compro azioni, che sono beni reali, e che mi proteggono dalla svalutazione dei miei soldi. I bond, che danno un rendimento fisso e sono crediti, quindi promesse di restituzione futura di un prestito, soffrono.

Se l’inflazione scende, al contrario, compro bond, che mi danno un rendimento senza troppi problemi. Perché dovrei rischiare sui mercati azionari?

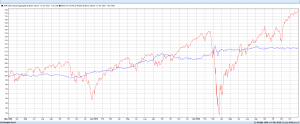

A cose normali quindi, ci aspettiamo che l’andamento di azioni e bond sia correlato NEGATIVAMENTE, ovvero che quando sale l’uno scenda l’altro e viceversa. E così è in effetti, se si osserva l’andamento di un periodo relativamente breve, diciamo 3 anni.

Si vede come, spesso (non ci sono regole fisse) quando sale l’azionario (ROSSO), scende il bond (blu) e viceversa.

Se però allarghiamo lo sguardo ad un periodo più lungo (che so, dal 2004), ci accorgiamo che in realtà i due “avversari” sono andati d’amore e d’accordo.

Il Megaciclo dell’Inflazione

Ciò è accaduto perché abbiamo vissuto (finora) in un macro ciclo almeno 40ennale di riduzione dell’inflazione nei paesi occidentali, partito dagli anni ’80 e arrivato fino ad oggi. In sostanza negli ultimi 40 anni, ogni picco di inflazione è più basso del precedente.

Solleva il problema, come sempre con efficacia, la rubrica Buttonwood sull’Economist di qualche giorno fa (The Economist, march 6th 2021 pag. 63)

Oggi qualcuno parla, in conseguenza della Pandemia e degli ampi afflussi di liquidità sui mercati forniti dai governi e dalle banche centrali, di un “regime change“, di un “cambio di paradigma”.

Le banche centrali stanno rendendo più sfumati gli obiettivi di inflazione che si erano posti anni fa, in favore di politiche che favoriscano una ripresa dell’occupazione e la pace sociale.

Esiste quindi la possibilità che le politiche monetarie delle principali banche centrali permettano che il prossimo picco di inflazione sia più alto del precedente, innescando un’inversione di tendenza di lungo termine.

Sono ipotesi, supportate da analisi e dati storici, ma che si potranno verificare solo sul campo.

Ci sono infatti molti elementi che potrebbero smentire queste previsioni di rialzo dell’inflazione.

Si pensi alla sempre maggior concorrenza nel settore delle materie prime, della manifattura, dei servizi, derivati dal progresso tecnologico. Oppure agli effetti della denatalità.

Quale sarà il loro impatto di lungo termine? Quanto contribuiranno a diminuire il costo della vita?

L’unica certezza è che la DIVERSIFICAZIONE dei propri investimenti è l’unico strumento che abbiamo per difenderci, e possibilmente contrattaccare, in un mondo in rapido cambiamento.