{kind=link}

Lo ammetto subito!

Sono un grande fan dei Piani di Accumulo (PAC per gli amici)!

Ne ho parlato QUI.

Per i pochi che non lo sanno ancora, il PAC è un modo per investire a rate periodiche in un Fondo comune, Sicav o ETF.

A titolo di esempio, un piano potrebbe prevedere l’investimento automatico (tramite SSD) di 100 Euro al mese in quote di un comparto azionario internazionale di una Sicav per 10 anni, ovvero 120 versamenti mensili, ovvero un accantonamento di 12.000 Euro totali.

Il PAC racchiude in sé tutte le virtù che attribuisco ad un investimento ben riuscito, ovvero quelli che io chiamo I QUATTRO PILASTRI.

PROGETTO: Il Pac E’ un progetto di investimento, che può essere finalizzato a qualsiasi scopo: rimpinguare la futura pensione, pagare gli studi ad un figlio-nipote, acquistare un bene, ecc…

TEMPO: è un elemento essenziale del successo di un Pac. Più tempo passa, più soldi accantono, più le probabilità di guadagnare aumentano, più diminuisce il rischio intrinseco allo strumento che utilizzo (per questo sempre meglio Azionario o al massimo Bilanciato)

RESILIENZA: è il segreto del Pac. E’ resiliente, nel senso che il Piano non si spaventa per i crolli del mercato, anzi, quando il mercato va male con 100 Euro si comprano più quote!!! (ricordiamoci sempre che si guadagna se si compra a un prezzo basso e si vende a un prezzo più alto!) Quindi paradossalmente, se, durante il mio piano, il mercato dovesse avere degli scossoni, per me è meglio!

DIVERSIFICAZIONE: si esplica in 2 sensi 1) sto comprando strumenti diversificati, fondi o indici, che hanno in sé decine o centinaia di titoli diversi, quindi esenti dal rischio di esiti estremi (tipo fallimento ecc..) e 2) diversificazione temporale, ovvero io non compro tutto in un solo giorno, ma distribuisco il rischio su un periodo di anni, maturando un prezzo medio di acquisto che non è dipendente ne dalla fase di mercato attuale (se il mercato fosse sopravvalutato?) ne dal mio “umore” (l’alternarsi di avidità e panico che caratterizzano l’investitore ” umano”).

Chi si occupa professionalmente di finanza a livello “teorico” (universitario) spesso paragona l’investimento tramite Pac (in anglofono DCA- Dollar Cost Averaging Strategy) all’investimento in una assett class (cioè in uno strumento) in unica soluzione.

Per capirsi la domanda è: dato che nel lungo periodo l’investimento azionario ha sempre avuto rendimenti molto interessanti, è meglio metterci 12.000 euro il giorno X e lasciarli lì 10 anni. o fare un Pac di 10 anni a 100 Euro al mese?

E giù pagine, tabelle e grafici che confrontano e dimostrano…

Chi si occupa di finanza PRATICA, reale, di persone in carne e ossa, insomma, sa che la domanda è mal posta.

Un po’ come se fosse: E’ meglio essere ricchi alla nascita e vivere negli agi e senza preoccupazioni, o dover lavorare 40 anni, pagare le tasse e il mutuo, subire lo stress, fare la coda in tangenziale, ecc.???

La realtà è questa:

- Avere a disposizione 12.000 Euro (nell’esempio) da investire in uno strumento di lungo termine e con un rischio potenzialmente elevato NON è cosa da tutti.

- Vedere il proprio investimento perdere anche oltre il 50% senza correre a toglierlo anche quando al telegiornale dicono :” BRUCIATI XXX MILIARDI IN BORSA….!!!!” richiede un fermezza d’animo che va oltre il concepibile

- Vedere raddoppiato il proprio capitale e non essere tentati di vendere casa, auto, ecc. per investire tutto in Borsa è altrettanto difficile!

Insomma, SIAMO UMANI! E con questa realtà ci dobbiamo confrontare.

La teoria è bella, ma in questo caso, inutile,

Il vero confronto andrebbe fatto tra PAC e un investimento “tattico”, ovvero quello nel quale si ricerca il “market timing”, OSSIA ENTRARE E USCIRE DAL MERCATO a seconda del “momento” giudicato favorevole o meno, come fa chi si intrattiene con il Trading.

Bene! Le statistiche dicono che il Market Timing è DIFFICILISSIMO, e la possibilità di azzeccare 5 decisioni giuste su 10 è praticamente un’utopia.

L’esperienza mi dice che la realtà è molto più crudele! Di solito si è bravi se si azzeccano 3/4 decisioni su 10.

Ipotizzando di riuscirvi, devo sperare che le 5 decisioni che azzecco producano un utile uguale alle 5 decisioni che fallisco (altrettanto utopico!). E’ già un risultato strabiliante, quindi, se al termine dei 10 anni mi rimangono in tasca i 12.000 Euro che ho investito!

L’esperienza mi Ri-dice che la realtà è assai più dolorosa. Di solito si entra, si perdono molti soldi e si scappa. Prima di rientrare sui mercati si aspetta troppo tempo e si rientra su livelli ormai alti, guadagnando, se va bene, poco!

Si perde tanto quando si sbaglia e si guadagna poco quando si prende la decisione giusta. I 12.000 Euro, di solito, vengono severamente intaccati.

La ricerca del Market Timing, del momento giusto, è un meccanismo perverso che fabbrica “perdite di occasioni”:

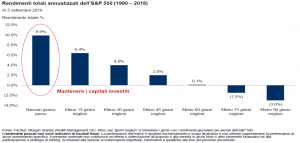

Una ricerca (tra le tante) di Morgan Stanley dimostra che dal 1990 al 2018, se avessi investito continuativamente sull’indice azionario americano S&P 500, avrei guadagnato il 9,9% annuo.

Se, a forza di “In&Out” avessi perso solo i 15 giorni migliori del periodo, il guadagno sarebbe sceso al 6,4% annuo.

In quello stesso periodo, sullo stesso mercato, indubbiamente positivo, se fossi riuscito ad essere fuori dall’investimento per i 90 giorni migliori, il mio rendimento sarebbe del -3% annuo.

Avrei perso soldi in annate di mercato largamente positive.

Ed è quello che purtroppo succede alla maggior parte degli investitori.

Il Pac, per come è pensato, è esattamente all’opposto di questa logica perversa e come tale costituisce, tra l’altro, il primo passo di un processo di educazione finanziaria che insegna a porsi in modo corretto nei confronti del rischio e dei mercati.