{kind=link}

Continuiamo a parlare dei PAC, andando ancora più sul concreto.

Uno degli asset prediletti per costruire un PAC è certamente l’azionario internazionale (fondo, sicav o etf che sia). Perchè?

-Contiene azioni diversificate tra i maggiori mercati mondiali

-Contiene azioni dei settori economici più disparati

-Ha una volatilità sufficiente per mostrare TUTTI i benefici del PAC

– Fino ad oggi i mercati azionari sono andati molto meglio di tutte le altre forme di investimento

Precisazione doverosa: L’andamento dell’indice negli anni selezionati non rappresenta in nessun modo una previsione di come andrà nei prossimi anni. Potrebbe andare meglio o anche molto peggio. Quello che segue è solo un esempio. Ciò che ci interessa è mettere in evidenza il meccanismo del PAC!

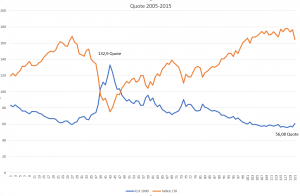

Per non fare torto a nessuno, anziché prendere un fondo o un comparto sicav particolarmente brillante (e ce ne sono!), utilizzerò, per questo studiolo, l’indice più popolare che misura l’andamento dei mercati azionari mondiali, pesati a seconda della capitalizzazione: l’ indice MSCI WORLD.

Ne studiamo l’andamento negli ultimi 16 anni, applicandovi poi una serie di PAC decennali.

I mercati azionari sono andati molto bene, lo sappiamo. Quindi il nostro indice in 16 anni è cresciuto da 1029 nel 2004 a 2773 della fine del 2020. Durante il percorso, ha toccato anche il valore di 750 a febbraio del 2009, quando sembrava che a causa della crisi dei mutui subprime fossimo in procinto di veder crollare il sistema capitalistico.

Un intrepido investitore nell’indice ad ottobre del 2007, avrebbe dovuto attendere 7 anni per rivedere integro il suo capitale.

Quello che mi interessa mettere in evidenza è che questa estrema volatilità dell’indice poteva essere utilizzata da qualcuno che avesse voluto fare un PAC, per rendere redditizio il suo investimento, accumulando risorse e rischiando ragionevolmente.

Tutti i PAC di durata 10 anni, intrapresi nel periodo che comprendeva la famigerata crisi del 2008 avrebbero avuto esito positivo. Nessuno avrebbe perso soldi.

Da notare inoltre che l’esposizione al rischio è ripagata dal fatto che con il PAC si compra SOPRATTUTTO nel momento in cui le quotazioni sono basse. Infatti il motivo per cui tutti i 7 piani esaminati che passano attraverso il terribile periodo 2007/2009 sono in guadagno, è proprio che hanno continuato ad investire in quei mesi di violenti crolli dei mercati!

Se prendo il PAC che è andato peggio, ad esempio, quello dal 2005 al 2015, vedo che:

- Ho comprato tante quote a prezzi molto bassi (ad es. 132 a febbraio 2009 quando le quotazioni erano molto basse)

- Nei 10 anni di investimento sono stato solo 1 anno e 8 mesi con meno soldi di quelli che avevo sul picco precedente !

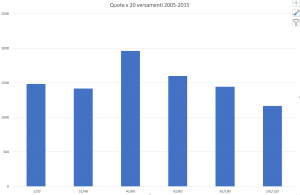

Se prendo il totale dei 120 versamenti fatti dal 2005 al 2015 e li divido in blocchi di 20, vedo come una parte rilevante di quote sia stata comprata quando il mercato era molto basso, godendo poi di rivalutazioni molto, molto importanti.

Quindi il periodo in cui “sto sott’acqua”, ovvero ho meno soldi di quelli che ho investito, si riduce notevolmente. Ho ridotto drasticamente l’esposizione al RISCHIO di perdere in conto capitale in modo molto semplice ed efficace ed ho comprato molto quando i prezzi erano bassi. Goal!!!!

Per non parlare dell’accessibilità di tutto ciò. Un PAC non richiede capitali importanti per partire. Basta accantonare un 100inaio di Euro al mese!

Ne occorre una particolare expertise, anzi, di solito meno ci si occupa del proprio PAC, meglio è!

Quindi, ricapitolando:

- Il PAC è un’investimento accessibile.

- Utilizza mercati rischiosi per ottenere rendimento.

- Ma ha un rischio inferiore a quello dei mercati in cui investe.

Se a questo si aggiunge la totale flessibilità ed assenza di vincoli contrattuali, si ha uno strumento massimamente DEMOCRATICO e capace di permettere a chiunque di raggiungere obiettivi di risparmio e di vita importanti.

Molto interessante e chiaro

Grazie mille!